Era 5G, Perbankan Hadapi Dua Tantangan Besar

Oleh : Wiyanto | Jumat, 14 Agustus 2020 - 18:10 WIB

Arwin Rasyid paparkan bukunya “Digital Banking Revolution-Belajar dari Digital CIMB Niaga & Tips Bertahan di Era Fintech”.

Berita Terkait

Indonesia Jalin 13 Perjanjian Kerja Sama Industri Senilai Lebih dari Rp5 Triliun di Hannover Messe 2024

J&T Express Kembali Hadirkan J&T Connect Run 2024, Tiket Telah Resmi Dijual

INDUSTRY.co.id - Jakarta - Teknologi telah mengubah kehidupan. Mengubah wajah industri dan peradaban. Tak terkecuali perbankan. Semua berawal dari kemajuan teknologi informasi dan komunikasi yang begitu pesat, sejak era 2G berganti 3G, kemudian 4G hingga kini menghadapi era 5G. Era 3G yang dimulai 2003 telah melahirkan banyak start-up dunia seperti Amazon.com, Ebay.com, Uber, AirBnB yang kini tumbuh menjadi raksasa dunia.

Di Indonesia, era 3G yang dimulai 2006 juga mendorong lahirnya start-up digital seperti Gojek, Traveloka, Bukalapak, Tokopedia yang kini tumbuh menjadi perusahaan digital dengan valuasi miliaran dolar AS. Bisnis mereka terus tumbuh dengan tiga pilar utama yakni platform, ekosistem dan omnichannel yang telah mengubah paradigma dalam berbisnis—di mana pertumbuhan aset bukan lagi segalanya.

Sebagai mantan bankir, yang juga pernah memimpin PT TELKOM tepat saat Indonesia memasuki era 3G, Arwin Rasyid melihat potensi ponsel yang luar biasa—tak hanya menjadi alat telekomunikasi namun juga alat transaksi keuangan. "Visinya ia wujudkan setelah bertugas di Telkom dan menjadi CEO Bank CIMB Niaga. Ia bertekad membawa Bank CIMB Niaga menjadi salah satu bank digital terkemuka di Indonesia," katanya di Jakarta, Jumat (14/8/2020).

Salah satu produk digital legacy dan pionir CIMB Niaga di era Arwin Rasyid adalah: Rekening Ponsel—sebuah dompet digital (e-wallet) perbankan pertama di Indonesia bahkan Asia yang menggunakan Nomor Ponsel sebagai Nomor Rekening. Artinya, melalui Rekening Ponsel seseorang dapat melakukan transaksi perbankan seperti: pembelian, pembayaran, transfer, tarik tunai di ATM—tanpa harus memiliki rekening di bank.

Namun, menjadi yang pertama ternyata tidak serta merta menjadi yang terbesar. Dompet digital yang kini menguasai pasar “digital payment” ternyata tak ada satu pun yang dimiliki perbankan, namun dimiliki oleh perusahaan Fintech. Sebut saja: Gopay, DANA, dan OVO. Mereka tidak hanya berhasil memberikan layanan keuangan digital melalui ponsel dan tablet yang nyaman, mudah dan cepat bagi para penggunanya, tetapi mereka juga berhasil menghimpun “dana termurah” yaitu dana dengan bunga 0% dari masyarakat—yang merupakan dambaan industri perbankan.

Tak hanya mengalahkan dompet digital milik perbankan, Fintech P2P Lending juga mulai berhasil meraih kepercayaan masyarakat melalui berbagai kemudahan dan kecepatan proses pengajuan pinjaman dan persetujuan yang diberikan. Semua dimungkinkan dengan bantuan teknologi digital. Meski saat ini jumlah dana yang disalurkan melalui Fintech P2P Lending ini masih kecil, di bawah 1%, dibanding total kredit yang disalurkan perbankan, namun soal waktu saja Fintech P2P Lending tersebut meraih kepercayaan dan menjadi pilihan alternatif masyarakat dalam mendapatkan pinjaman selain dari perbankan.

Meski penetrasi layanan Fintech di Indonesia baru 5%, namun di berbagai negara cukup tinggi: China 67%, Hong Kong 57%, New Zealand 54%, India 39%, Australia 17%. Data-data global memberikan optimisme, antara lain: Alipay dan WeChatPay di China, memecahkan rekor volum transaksi pembayaran digital senilai USD 12,8 triliun (Jan-Oct 2019) jauh melampaui volum transaksi digital payment di AS yang nilainya USD 49,3 miliar di periode yang sama. Begitu pula, total penyaluran dana Fintech P2P Lending di seluruh dunia mencapai USD 312 Milyar atau Rp4586,4 Triliun. Tumbuh 25% pertahun.

Bagaimana perbankan harus menyikapi perkembangan bisnis Fintech ke depan? Itulah pertanyaan besar yang ingin dijawab Arwin Rasyid dalam bukunya yang berjudul: “Digital Banking Revolution-Belajar dari Digital CIMB Niaga & Tips Bertahan di Era Fintech”. Buku tersebut merupakan catatan pengalaman Arwin Rasyid saat melakukan transformasi digital di CIMB Niaga dan pengamatannya terhadap tantangan terkini industri perbankan nasional terkait perubahan lansekap bisnis keuangan di tanah air bahkan dunia. Buku yang terbit dalam dua bahasa: Inggris dan Indonesia ini diluncurkan secara virtual melalui ZOOM yang diikuti sekitar 800 peserta dari berbagai negara dan disiarkan untuk publik melalui YOUTUBE, pada Jumat 14 Agustus 2020.

Peluncuran Buku tersebut juga mendapat Sambutan dari: Wimboh Santoso, Ketua OJK (Otoritas Jasa Keuangan), Dato Sri Nazir Razak, Founder Ikhlas Capital dan Mantan Presiden Komisaris CIMB Niaga, Prof. Rhenald Kasali, Founder Rumah Perubahan dan Presiden Komisars PT Telkom. Acara Launching Buku secara virtual tersebut juga disertai Talk Show bertajuk "The Future of Digital Banking and Fintech" yang menghadirkan para pembicara: Riswinandi (Komisioner OJK), Tigor M. Siahaan (CEO Bank CIMB NIaga), dan Adrian Gunadi (CEO Investree).

“Tantangan utama yang dihadapi industri perbankan sebetulnya bukan hanya berasal dari Fintech tetapi juga dari Neobank atau The Challenger Bank. Neobank ini adalah bank yang beroperasi secara digital penuh, tanpa kehadiran kantor cabang. Neobank lahir dari aplikasi teknologi “chatting” atau aplikasi sosial media lainnya. Seperti KakaoBank di Korea yang lahir dari KakaoTalk, KlarnaBank di Swedia yang lahir dari Shopping Apps—ShopNowPayLater, WeBank di China yang lahir dari WeChat. Bayangkan, betapa dahysatnya jika Whatsapps yang memiliki 2 milyar active users mendirikan Neobank!," katanya.

Tantangan dari Neobank memang tidak main-main. Di Eropa misalnya, saat Neobank berhasil menggaet 15 juta nasabah—pada saat yang sama—bank konvensional justru kehilangan 2 juta nasabah. Di Korea, Kakao Bank (2016): Dalam 2 hari beroperasi, menggaet 240 ribu nasabah. Dalam 13 hari, raih 2 juta nasabah. Pada Juli 2019, meraih 10 juta nasabah.

Kehadiran Fintech dan Neobank tak lepas dari kelanjutan perkembangan teknologi digital era 3G dan 4G. Kini, sebentar lagi kita akan memasuki era 5G. Era 5G ditandai berbagai kemajuan teknologi yang menakjubkan dan revolusioner. Sebut saja: Artificial Intelligence (AI), Big Data, Cloud Computing, Robotics, Biometrics Recognition, Blockchains, Internet of Things, Virtual Reality, Augmented Reality, dan sebagainya.

Bagaimana perbankan menyikapinya? Dapatkah perbankan memanfaatkan teknologi-teknologi tersebut yang di era 5G akan berkembang sangat pesat dan kembali akan mengubah kembali lansekap dunia bisnis dan keuangan dunia?

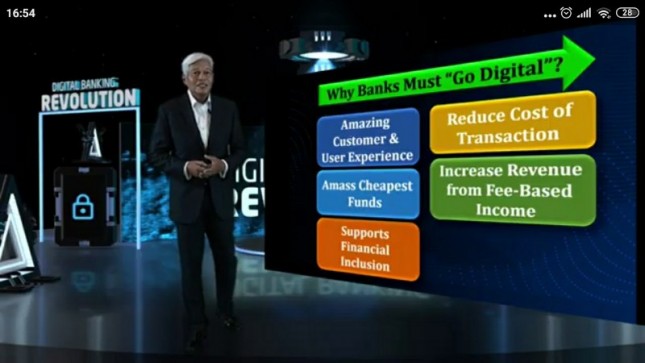

“Menghadapi dua tantangan utama perbankan—dari Fintech dan Neobank, setidaknya ada tiga agenda besar yang harus dilakukan perbankan. Pertama, Bank harus segera bersiap menyambut datangnya Era 5G dan mengadaptasi berbagai teknologi digital yang relevan bagi peningkatan layanan perbankan. Kedua, Transformasi digital adalah keniscayaan dan harus dijalankan sepenuh hati, berdasarkan 4 pilar budaya: Inovasi, Customer and User Experience (CX & UX), Cross-Selling yang Efektif dan SDM yang terlatih baik. Ketiga, perbankan harus mengantisipasi bisnis ke depan yang tak hanya berorientasi pada pertumbuhan ASSET namun juga pada Pengembangan KONTEN—dimana perubahan paradigma bisnis perbankan harus menyesuaikan dengan paradigma Fintech dan Neobank yang telah terbukti berhasil meraih kepercayaan masyarakat,” ujar Arwin.

“Bank hendaknya menyadari bahwa nasabah dalam situasi kehidupan yang semakin complexed and complicated ini akan selalu mencari alternatif yang nyaman, praktis, cepat dan aman dalam aktivitas perbankan mereka. Terlebih dalam situasi pandemi Covid-19 saat ini, di mana digital services semakin menarik dibanding conventional services. Saatnya bank menyusun langkah strategis baru sebagai agenda besar bank ke depan,” lanjut Arwin.

“Buku ini berusaha mengurai tuntas tantangan industri perbankan ke depan di era digital. Buku ini diharapkan dapat menjadi semacam “wake up call” atau pengingat kita terhadap satu momentum dan fenomena penting dalam sejarah perbankan—yakni momentum “revolusi digital” yang mungkin terjadi hanya sekali ini, once in a lifetime of our banking history!”, pungkasnya.

Baca Juga

Pemprov DKI Jakarta Apresiasi Bank DKI Sebagai BUMD Penyumbang Dividen…

BRI Bukukan Laba Rp15,98 Triliun di Triwulan I 2024

Fasset dan MBSB Jajaki Solusi Perbankan Berbasis Blockchain di Malaysia

BRI Pastikan Hoax Berita Uang Nasabah Hilang Akibat Bansos Saat Pemilu

Perbankan Syariah Sambut Positif Hasil Keputusan Pilpres di Mahkamah…

Industri Hari Ini

Jumat, 26 April 2024 - 10:21 WIB

Penjualan 2023 Melesat, Panca Anugrah Wisesa Buka Showroom Baru di PIK 2

PT Panca Anugrah Wisesa Tbk (MGLV) sebagai emiten yang bergerak di bidang perdagangan besar peralatan dan perlengkapan rumah tangga sepanjang tahun 2023 sukses meraih lonjakan penjualan hingga…

Jumat, 26 April 2024 - 10:14 WIB

Indonesia Jalin 13 Perjanjian Kerja Sama Industri Senilai Lebih dari Rp5 Triliun di Hannover Messe 2024

Keikutsertaan Indonesia dalam Hannover Messe 2024 bertujuan untuk mewujudkan kerja sama industri dan penanaman modal asing. Pada penyelenggaraan ajang pameran industri terkemuka dan berpengaruh…

Jumat, 26 April 2024 - 09:59 WIB

J&T Express Kembali Hadirkan J&T Connect Run 2024, Tiket Telah Resmi Dijual

&T Express, perusahaan ekspedisi berskala global kembali menghadirkan J&T Connect Run setelah menuai kesuksesan di tahun pertamanya pada 2023 lalu. Masih mengusung tema "Run Together, Share…

![[Kiri ke kanan] Royke Tobing - Direktur Cyber Intelligence PT Spentera, Haliwela - Direktur R & D PT Spentera, Marie Muhammad - Direktur Operasional Eksternal PT Spentera, Thomas Gregory - Direktur Operasi Internal PT Spentera](https://garuda.industry.co.id/uploads/berita/small/82372.jpeg)

Jumat, 26 April 2024 - 09:50 WIB

Spentera Bantu Penguatan Keamanan Siber Pada Infrastruktur Informasi Vital Indonesia dalam Menghadapi Ancaman Siber

Kejahatan siber merupakan masalah serius yang dapat menyerang baik individu maupun institusi. Kementerian Komunikasi dan Informatika Republik Indonesia menyebutkan bahwa terjadi peningkatan…

Jumat, 26 April 2024 - 09:45 WIB

ASABRI Komitmen Dukung Keterbukaan Informasi Publik

ASABRI bersama 5 BUMN Lainnya yaitu Indonesia Re, Indonesia Financial Group (IFG), Perum Bulog, Danareksa, dan MIND.ID, hadir dalam penyelenggaraan Forum Edukasi Keterbukaan Informasi Publik…

Industri Populer

Magazine

LOWONGAN KERJA

Komentar Berita